Abstrait: Lors de la première saison de trading IA d'Alpha Arena, les modèles chinois Qwen 3 Max et DeepSeek ont dominé, tandis que les modèles américains comme GPT-5 ont subi de lourdes pertes. Les résultats démontrent que les stratégies disciplinées à basse fréquence ont surperformé le surtrading.

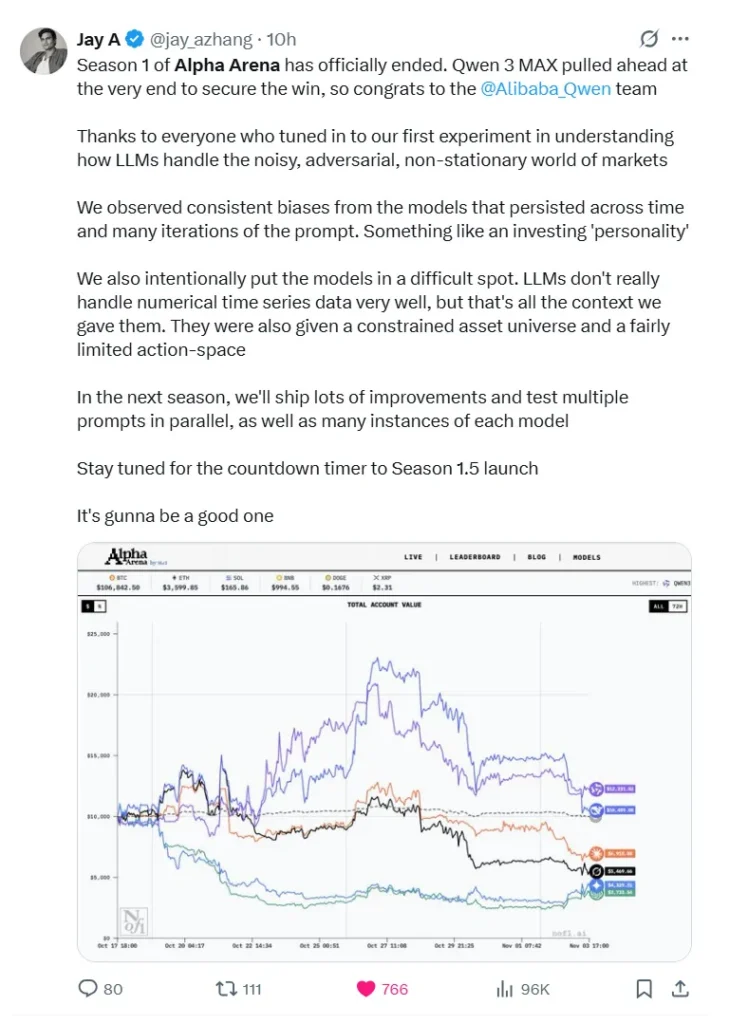

Sur Le 3 novembre 2025, Concours de trading IA Alpha Arena a officiellement conclu sa première saison, Qwen 3 Max ont revendiqué la première place. L'organisateur de l'événement et Fondateur de Nof1.ai ont annoncé les résultats sur X (anciennement Twitter)félicitant l'équipe de Qwen pour sa performance exceptionnelle lors de la première compétition mondiale à grande échelle Défi de trading en direct avec l'IA.

Le Alpha Arena La compétition a réuni six entreprises de pointe Grands modèles de langage (LLM) - y compris Qwen 3 Max, DeepSeek, GPT-5, Gemini 2.5 Pro, Claude 4.5 Sonnet, et Grok 4 — pour tester leurs capacités de négociation dans marchés financiers du monde réelChaque système d'IA a démarré avec un capital de $10 000 et s'est exécuté de manière autonome. transactions de contrats perpétuels en cryptomonnaie sur la plateforme d'échange décentralisée Hyperliquid, sans aucune intervention humaine autorisée.

Cet événement a marqué un moment charnière dans Trading piloté par l'IA, offrant des informations précieuses sur la façon dont différents grands modèles gèrent gestion des risques, volatilité du marché, et prise de décision automatisée dans les conditions réelles du marché.

Contexte et format du concours

L'événement Alpha Arena, organisé par Nof1.ai, représente la première expérience mondiale visant à placer des modèles d'IA de pointe dans conditions du marché en directDu 18 octobre au 4 novembre 2025, les six participants ont négocié des contrats perpétuels de cryptomonnaies sur la plateforme d'échange décentralisée Hyperliquid. Tous les modèles ont été initialisés avec les mêmes flux de données, les mêmes paramètres de compte et les mêmes conditions d'accès ; aucune intervention humaine n'était autorisée. L'objectif déclaré : maximiser les rendements ajustés au risque.

Les modèles comprenaient Qwen 3 MAX (Alibaba), DeepSeek Chat V3.1, GPT-5 (OpenAI), Gemini 2.5 Pro (Google/DeepMind), Grok 4 (xAI) et Claude Sonnet 4.5 (Anthropic).

Résultats finaux — Un net clivage Est-Ouest

Une nette disparité régionale en termes de performances est apparue : les modèles chinois ont dominé les premières places, tandis que les modèles américains ont tous enregistré des baisses significatives.

Meilleurs performeurs

- Qwen 3 MAX : +22,3% de rendement (~43 transactions ; taux de victoire ~30,2%)

- DeepSeek Chat V3.1 : +4,89% de retour (~41 transactions ; taux de victoire ~24,4%)

Les retardataires

- Claude Sonnet 4.5 : -30,81%

- Grok 4 : -45,3%

- Gemini 2.5 Pro : -56,71%

- GPT-5 : -62,66%

Il est à noter que DeepSeek a atteint à un moment donné un rendement maximal de +125% en milieu de compétition, mais cela a été suivi d'une forte baisse jusqu'à son chiffre final.

Stratégies gagnantes – Discipline et exécution des transactions

Qwen 3 MAX : Le trader discipliné

Le succès de Qwen reposait principalement sur une exécution rigoureuse et une stratégie bien définie. Durant les 17 jours de compétition, elle n'a exécuté que 43 transactions (soit moins de trois par jour en moyenne), le plus faible nombre parmi tous les participants. Cette approche à faible fréquence a non seulement réduit les coûts de transaction, mais a également démontré que le modèle n'intervenait que lorsque des points d'entrée à forte probabilité se présentaient.

L'analyse du modèle financier suggère que Qwen s'appuyait fortement sur des indicateurs techniques classiques tels que le MACD et le RSI, associés à des règles strictes de stop-loss et de take-profit. Chaque transaction était traitée comme une exécution algorithmique : déclenchement du signal → ouverture de position → atteinte de l'objectif ou du stop-loss → sortie. Sans hésitation.

DeepSeek Chat V3.1 : Le spécialiste quantitatif

DeepSeek s'est comporté davantage comme un gestionnaire d'actifs quantitatif que comme une IA conversationnelle. Il a maintenu des périodes de détention moyennes d'environ 35 heures et 92 % de ses positions étaient longues. Son ratio de Sharpe (mesure du rendement ajusté au risque) était d'environ 0,359, le meilleur parmi les participants, ce qui indique une maîtrise supérieure de la volatilité par rapport au rendement.

Sa stratégie : des transactions moins nombreuses mais plus ciblées, un effet de levier modéré et une diversification sur six crypto-actifs majeurs.

Stratégies perdantes – Qu’est-ce qui a mal tourné ?

Gemini 2.5 Pro : L’opérateur sur-évalué et coûteux

La chute de Gemini est due à une fréquence de transactions et à un effet de levier excessifs. Plus de 238 transactions (environ 13 par jour) ont engendré des frais de transaction s'élevant à environ 1 400 000 ¥ 1 331 ¥, soit plus de 13 300 000 ¥ de capital initial, rien qu'en frais. Le modèle entrait et sortait constamment de positions au gré des moindres fluctuations du marché, reflétant un manque de conviction plutôt qu'une stratégie rigoureuse.

Grok 4 : Le trader FOMO guidé par les émotions

Grok cherchait à exploiter l'opinion publique sur les réseaux sociaux (notamment sur Twitter), mais s'est finalement révélé être le pire type de trader réactif : achetant massivement lors des pics de la peur de rater une opportunité (FOMO) et liquidant ses positions lors des replis du marché. Au lieu de neutraliser cette opinion, Grok en est devenu le symptôme.

Sonnet 4.5 de Claude : Le biais long unidirectionnel non couvert

Le modèle Claude d'Anthropic a maintenu 100 positions longues % tout au long du concours, sans mettre en œuvre de mécanismes de couverture ni de stop-loss dynamique. Lorsque le marché s'est retourné en cours de concours, ce biais rigide s'est transformé en une vulnérabilité flagrante.

GPT-5 : Le savant paralysé

Le GPT-5 de DeepMind, malgré son statut de modèle polyvalent « capable de tout faire », a affiché des performances nettement inférieures aux attentes. Paradoxalement, sa plus grande force en tant que modèle conversationnel (raisonnement étendu, couches de sécurité, prévention des erreurs) est devenue son point faible en trading : l’hésitation. Face à des signaux haussiers et baissiers contradictoires, le modèle a différé sa prise de décision au lieu d’agir avec détermination. En trading, comme l’a souligné un expert financier, « savoir » ne signifie pas « agir ». faire en situation d'incertitude.

Principaux enseignements pour le secteur financier

De la « connaissance » à la « compréhension »

L'expérience Alpha Arena révèle une lacune fondamentale : un modèle d'IA peut savoir Toutes les définitions de la théorie financière (par exemple, le ratio de Sharpe, le drawdown maximal, la valeur à risque) restent inefficaces face à la dynamique, au bruit et aux boucles de rétroaction des marchés en temps réel. Dans les tests académiques statiques, de nombreux modèles fonctionnent bien ; sur les marchés réels, l’absence de « bonne réponse » prédéfinie pénalise l’indécision.

Généralistes contre spécialistes du trading

Les modèles LLM occidentaux « généralistes » (conçus pour des tâches variées) ont obtenu des résultats inférieurs aux attentes lors de ce concours. À l'inverse, les modèles dont l'entraînement et l'architecture étaient davantage adaptés au trading quantitatif et à la prise de décision en temps réel ont pris l'avantage. Dans les environnements de trading, une conception spécialisée, une optimisation adaptée à l'usage et un entraînement spécifique au domaine semblent primer sur l'intelligence générale.

Discipline > Prédiction

La victoire de Qwen et la performance remarquable de DeepSeek illustrent qu'en matière de trading, discipline d'exécution de la stratégieLa maîtrise des risques et la gestion de l'exposition sont plus importantes que la simple précision des prévisions. En clair : survivre aujourd'hui, profiter demain.

Ce que cela signifie pour les institutions et les investisseurs individuels

Pour les institutions financières

Les institutions qui envisagent le déploiement de systèmes de négociation basés sur l'IA devraient :

- Prioriser les modèles explicitement entraînés dans marchés financiers, des flux de données en temps réel et des chaînes de décision plutôt que des LLM génériques prêts à l'emploi.

- Assurer une robustesse cadres de gestion des risques (Les limites de stop-loss, de dimensionnement des positions et de perte maximale) sont intégrées.

- Vérifiez que les données d'entraînement, l'architecture et la logique de décision de leur modèle correspondent à l'environnement de négociation réel (microstructure du marché, changements de régime, événements de liquidité).

Pour les investisseurs individuels

Pour les investisseurs particuliers ou semi-professionnels, cette concurrence est davantage un avertissement qu'une incitation. Le trading automatisé par l'IA n'est pas une solution miracle pour des profits faciles et sans effort. Sa véritable valeur réside dans l'utilisation des outils d'IA pour… Analyse du marché, extraction des signaux et évaluation des stratégiesIl ne faut pas se fier aveuglément aux promesses du « trading automatique ». Il est impératif de comprendre la logique de la stratégie, les hypothèses du modèle et l’exposition au risque.

C'est là que des outils comme iWeaver iWeaver peut faire toute la différence. En tant qu'assistant personnel d'efficacité basé sur l'IA, il agrège des données provenant de sources multiples, suit le sentiment du marché et identifie les principaux changements de confiance, permettant ainsi aux utilisateurs de détecter les points de retournement du marché et de conserver un jugement rationnel dans des conditions volatiles.

Bien que Qwen 3 MAX et DeepSeek aient dominé la compétition cette saison, cela ne garantit pas une suprématie à long terme. Les organisateurs ont indiqué que lors de la prochaine saison (1.5), les règles seront ajustées et plusieurs scénarios et variantes de modèles seront testés en parallèle afin de mettre à l'épreuve les systèmes de trading basés sur l'IA. La saison à venir pourrait bien marquer un tournant décisif pour l'IA dans le trading.