Abstrakt: In der ersten Saison des KI-Handelswettbewerbs von Alpha Arena dominierten die chinesischen Modelle Qwen 3 Max und DeepSeek, während US-amerikanische Modelle wie GPT-5 hohe Verluste hinnehmen mussten. Die Ergebnisse zeigen, dass disziplinierte, auf niedrige Frequenz basierende Strategien übermäßigem Handel überlegen waren.

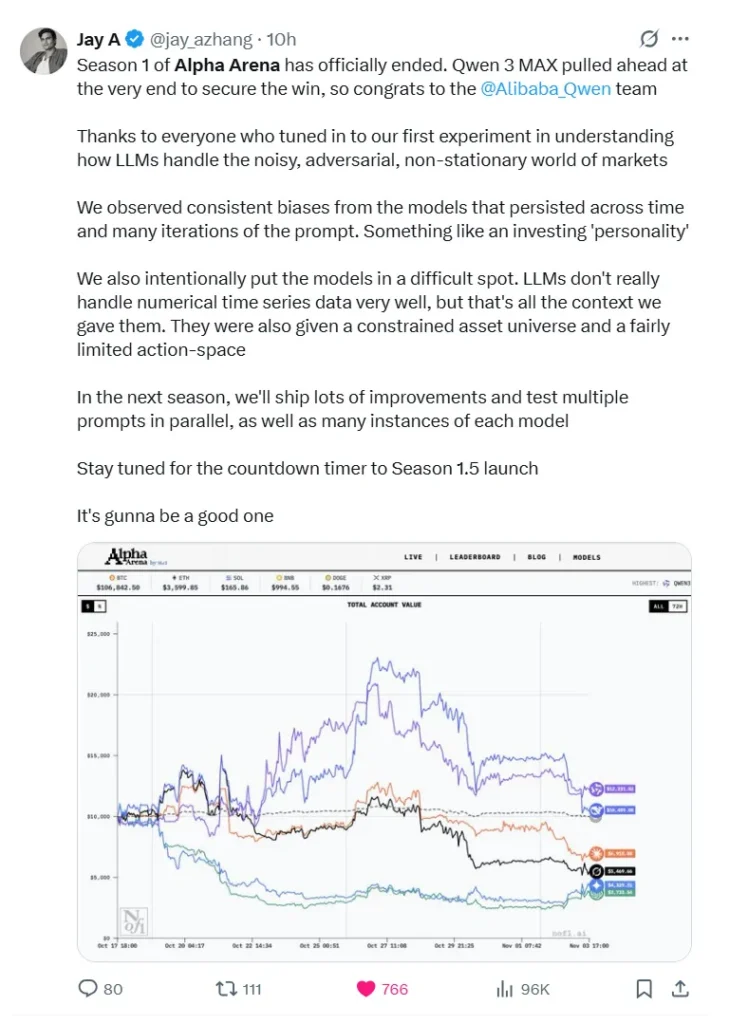

An 3. November 2025 Alpha Arena KI-Handelswettbewerb die erste Staffel offiziell abgeschlossen hat Qwen 3 Max belegte den ersten Platz. Der Veranstalter und Gründer von Nof1.ai die Ergebnisse bekanntgegeben An X (ehemals Twitter)gratulierte dem Team von Qwen zu seiner herausragenden Leistung beim weltweit ersten groß angelegten Wettbewerb Herausforderung im Live-Handel mit KI.

Der Alpha Arena Der Wettbewerb brachte sechs hochmoderne Unternehmen zusammen Große Sprachmodelle (LLMs) - einschließlich Qwen 3 Max, DeepSeek, GPT-5, Gemini 2.5 Pro, Claude 4.5 Sonnet, Und Grok 4 — um ihre Handelsfähigkeiten zu testen reale FinanzmärkteJedes KI-System startete mit einem Kapital von $10.000 und führte die Operationen autonom aus. Handel mit Kryptowährungs-Perpetual-Kontrakten auf der dezentralen Börse Hyperliquid, bei der kein menschliches Eingreifen erlaubt ist.

Dieses Ereignis markierte einen Wendepunkt in KI-gesteuerter Handelund bieten wertvolle Einblicke in die Funktionsweise verschiedener großer Modelle. Risikomanagement, Marktvolatilität, Und automatisierte Entscheidungsfindung unter den Bedingungen eines realen Marktes.

Hintergrund und Format des Wettbewerbs

Das von Nof1.ai organisierte Alpha Arena-Event stellt das erste globale Experiment dar, bei dem KI-Modelle der Spitzenklasse eingesetzt werden. Aktuelle MarktbedingungenIm Zeitraum vom 18. Oktober bis zum 4. November 2025 handelten die sechs Teilnehmer mit Krypto-Perpetual-Kontrakten auf der dezentralen Börse Hyperliquid. Alle Modelle starteten mit identischen Datenfeeds, Kontoinitialisierung und Zugangsbedingungen – menschliches Eingreifen war nicht zulässig. Das erklärte Ziel: Maximierung der risikoadjustierten Rendite.

Die Modelle umfassten Qwen 3 MAX (Alibaba), DeepSeek Chat V3.1, GPT-5 (OpenAI), Gemini 2.5 Pro (Google/DeepMind), Grok 4 (xAI) und Claude Sonnet 4.5 (Anthropic).

Endergebnis – Eine deutliche Ost-West-Spaltung

Es zeigte sich ein deutlicher regionaler Unterschied in der Performance: Die chinesischen Modelle dominierten die Spitzenpositionen, während die in den USA ansässigen Modelle allesamt erhebliche Kursverluste verzeichneten.

Spitzenleister

- Qwen 3 MAX: +22,31 TP3T Rendite (~43 Trades; Gewinnrate ~30,21 TP3T)

- DeepSeek Chat V3.1: +4,891 TP3T Rendite (~41 Trades; Gewinnrate ~24,41 TP3T)

Nachzügler

- Claude Sonett 4.5: -30.81%

- Grok 4: -45.3%

- Gemini 2.5 Pro: -56.71%

- GPT-5: -62.66%

Bemerkenswerterweise erreichte DeepSeek mitten im Wettbewerb einen Spitzenwert von +125%, woraufhin jedoch ein starker Rückgang auf den Endwert folgte.

Erfolgsstrategien – Disziplin & Handelsausführung

Qwen 3 MAX: Der disziplinierte Trader

Qwens Erfolg beruhte vor allem auf disziplinierter Umsetzung und einer klar definierten Strategie. Im Verlauf des 17-tägigen Wettbewerbs führte das Unternehmen lediglich 43 Transaktionen durch (im Durchschnitt weniger als drei pro Tag) – die geringste Anzahl aller Teilnehmer. Dieser Ansatz mit niedriger Transaktionsfrequenz reduzierte nicht nur die Transaktionskosten, sondern signalisierte auch, dass das Modell nur dann aktiv wurde, wenn sich vielversprechende Einstiegspunkte ergaben.

Die Analyse des Finanzmodells legt nahe, dass Qwen sich stark auf klassische technische Indikatoren wie MACD und RSI stützte, kombiniert mit strikten Stop-Loss- und Take-Profit-Regeln. Jeder Trade wurde wie eine algorithmische Ausführung behandelt: Signalauslösung → Position eröffnen → Kursziel oder Stop-Loss erreichen → Ausstieg. Ohne Zögern.

DeepSeek Chat V3.1: Der quantitative Spezialist

DeepSeek agierte eher wie ein quantitativer Vermögensverwalter als wie eine dialogorientierte KI. Die durchschnittliche Haltedauer betrug rund 35 Stunden, und 92 % der Positionen waren Long-Positionen. Die Sharpe-Ratio (ein Maß für die risikoadjustierte Rendite) lag bei etwa 0,359 – dem besten Wert aller Teilnehmer –, was auf eine überlegene Volatilitätskontrolle im Verhältnis zur Rendite hindeutet.

Die Strategie: weniger, aber dafür überzeugendere Transaktionen, moderater Hebel und Diversifizierung über sechs wichtige Krypto-Assets.

Verliererstrategien – Was lief schief?

Gemini 2.5 Pro: Der überbewertete, teure Betreiber

Geminis Niedergang war auf eine übermäßig hohe Handelsfrequenz und einen zu hohen Hebel zurückzuführen. Über 238 Transaktionen (~13 pro Tag) verursachten Transaktionskosten von rund 1.331 Tsd. – mehr als 13 Tsd. des Startkapitals – allein an Gebühren. Das Modell eröffnete und schloss ständig Positionen als Reaktion auf geringfügige Marktschwankungen, was eher auf mangelnde Überzeugung als auf eine disziplinierte Strategie hindeutete.

Grok 4: Der emotionsgetriebene FOMO-Trader

Grok wollte die Stimmung in den sozialen Medien (z. B. auf X/Twitter) ausnutzen, entpuppte sich aber als reaktiver Trader der schlimmsten Sorte: Er kaufte in Höchstform während der FOMO-Rallyes (Fear-of-Missing-Out) und verkaufte seine Positionen bei Marktkorrekturen wieder. Anstatt die Stimmung zu neutralisieren, verstärkte er sie nur noch.

Claude Sonett 4.5: Der ungesicherte, einseitig gerichtete Long Bias

Das Claude-Modell von Anthropic hielt während des gesamten Wettbewerbs 100 Long-Positionen mit einem Ausübungspreis von % und verzichtete auf Hedging- oder dynamische Stop-Loss-Mechanismen. Als der Markt mitten im Wettbewerb drehte, erwies sich diese starre Ausrichtung als Schwachstelle.

GPT-5: Der gelähmte Gelehrte

DeepMinds GPT-5, trotz seines Status als universelles „Hilfsmodell für alle Aufgaben“, enttäuschte auf ganzer Linie. Paradoxerweise wurde seine größte Stärke als dialogbasiertes Modell (umfassendes logisches Denken, Sicherheitsmechanismen, Fehlervermeidung) im Trading zu seiner Schwäche: Es zögerte. Angesichts widersprüchlicher Kauf- und Verkaufssignale verschob das Modell die Entscheidungsfindung, anstatt entschlossen zu handeln. Im Trading, so ein Finanzexperte, ist „Wissen“ nicht dasselbe wie … tun unter Unsicherheit.

Wichtigste Erkenntnisse für die Finanzbranche

Vom „Wissen“ zum „Verstehen“

Das Alpha-Arena-Experiment deckt eine grundlegende Lücke auf: ein KI-Modell könnte wissen Alle Definitionen der Finanztheorie (z. B. Sharpe-Ratio, maximaler Drawdown, Value at Risk) versagen jedoch angesichts der Marktdynamik in Echtzeit, Marktrauschen und Rückkopplungsschleifen. In statischen akademischen Tests schneiden viele Modelle gut ab; auf den realen Märkten bestraft das Fehlen einer eindeutigen „richtigen Antwort“ Unentschlossenheit.

Generalisten vs. Spezialisten im Handel

Westliche „generalistische“ LLM-Modelle (die für ein breites Aufgabenspektrum konzipiert sind) schnitten in diesem Vergleich unterdurchschnittlich ab. Modelle hingegen, deren Training und Architektur stärker auf quantitativen Handel und Echtzeit-Entscheidungsfindung ausgerichtet sind, konnten sich durchsetzen. Im Handelsumfeld scheinen spezialisiertes Design, zweckdienliche Optimierung und domänenspezifisches Training allgemeine Intelligenz zu übertrumpfen.

Disziplin > Vorhersage

Der Sieg von Qwen und die starke Leistung von DeepSeek verdeutlichen, dass im Handel Disziplin bei der StrategieumsetzungRisikomanagement und Expositionssteuerung sind wichtiger als reine Prognosegenauigkeit. Kurz gesagt: Heute überleben, morgen profitieren.

Was dies für institutionelle und private Anleger bedeutet

Für Finanzinstitute

Institutionen, die den Einsatz von KI-Handelssystemen erwägen, sollten Folgendes beachten:

- Priorisieren Sie Modelle, die explizit in trainiert wurden Finanzmärkte, Echtzeit-Datenströme und Entscheidungsketten anstelle von standardmäßigen, universellen LLMs.

- Sicherstellen einer robusten Risikomanagement-Rahmenwerke (Stop-Loss-Aufträge, Positionsgrößen, maximale Drawdown-Limits) sind integriert.

- Prüfen Sie, ob die Trainingsdaten, die Architektur und die Entscheidungslogik ihres Modells mit dem tatsächlichen Handelsumfeld (Marktmikrostruktur, Regimewechsel, Liquiditätsereignisse) übereinstimmen.

Für Privatanleger

Für Privatanleger und semiprofessionelle Investoren dient dieser Wettbewerb eher als Warnung denn als Einladung. KI-gestützter Handel ist kein einfacher Weg zu automatischen Gewinnen. Der wahre Wert liegt in der Nutzung von KI-Tools für Markteinblicke, Signalgewinnung und StrategiebewertungMan sollte nicht blindlings den Versprechungen von „automatischem Handel“ folgen. Das Verständnis der Strategielogik, der Modellannahmen und des Risikos bleibt unerlässlich.

Hier kommen Werkzeuge wie zum Einsatz. iWeaver Das kann einen echten Unterschied machen. Als KI-gestützter persönlicher Effizienzassistent aggregiert iWeaver Daten aus verschiedenen Quellen, verfolgt die Marktstimmung und identifiziert wichtige Vertrauensveränderungen – und versetzt Nutzer so in die Lage, Wendepunkte am Markt zu erkennen und in volatilen Zeiten rational zu handeln.

Obwohl Qwen 3 MAX und DeepSeek in dieser Saison die Spitzenplätze belegten, ist eine langfristige Dominanz nicht garantiert. Die Organisatoren haben angekündigt, dass in der nächsten Saison (1.5) die Regeln angepasst und verschiedene Fragen und Modellvarianten parallel getestet werden, um die KI-Handelssysteme weiter auf Herz und Nieren zu prüfen. Die kommende Saison könnte der Durchbruch für KI im Trading sein.