Abstracto: En la primera temporada de trading con IA de Alpha Arena, los modelos chinos Qwen 3 Max y DeepSeek dominaron, mientras que modelos estadounidenses como GPT-5 sufrieron fuertes pérdidas. Los resultados muestran que las estrategias disciplinadas de baja frecuencia superaron el sobre-trading.

En 3 de noviembre de 2025, el Concurso de trading con IA Alpha Arena concluyó oficialmente su primera temporada, como Reina 3 Máximo Se adjudicó el primer puesto. El organizador del evento y Fundador de Nof1.ai anunciaron los resultados en X (anteriormente Twitter), felicitando al equipo de Qwen por su excelente desempeño en la primera competición a gran escala del mundo. desafío de trading en vivo con IA.

El Alpha Arena La competición reunió a seis empresas punteras. Modelos de lenguaje grandes (LLM) - incluido Qwen 3 Max, DeepSeek, GPT-5, Gemini 2.5 Pro, Claude 4.5 Soneto, y Grok 4 — para poner a prueba sus capacidades comerciales en mercados financieros del mundo realCada sistema de IA comenzó con un capital de $10.000 y se ejecutó de forma autónoma. Operaciones con contratos perpetuos de criptomonedas en el exchange descentralizado Hyperliquid, sin que se permita la intervención humana.

Este evento marcó un momento crucial en Operaciones impulsadas por IA, ofreciendo información valiosa sobre cómo los diferentes modelos grandes manejan gestión de riesgos, volatilidad del mercado, y toma de decisiones automatizada en condiciones de mercado en tiempo real.

Información general y formato del concurso

El evento Alpha Arena, organizado por Nof1.ai, representa el primer experimento global para poner en práctica modelos de IA de primer nivel. condiciones del mercado en tiempo realEntre el 18 de octubre y el 4 de noviembre de 2025, los seis participantes negociaron contratos perpetuos de criptomonedas en el exchange descentralizado Hyperliquid. Todos los modelos comenzaron con fuentes de datos, inicialización de cuenta y condiciones de acceso idénticas; no se permitió la intervención humana. El objetivo declarado: maximizar la rentabilidad ajustada al riesgo.

Los modelos incluidos fueron Qwen 3 MAX (Alibaba), DeepSeek Chat V3.1, GPT-5 (OpenAI), Gemini 2.5 Pro (Google/DeepMind), Grok 4 (xAI) y Claude Sonnet 4.5 (Anthropic).

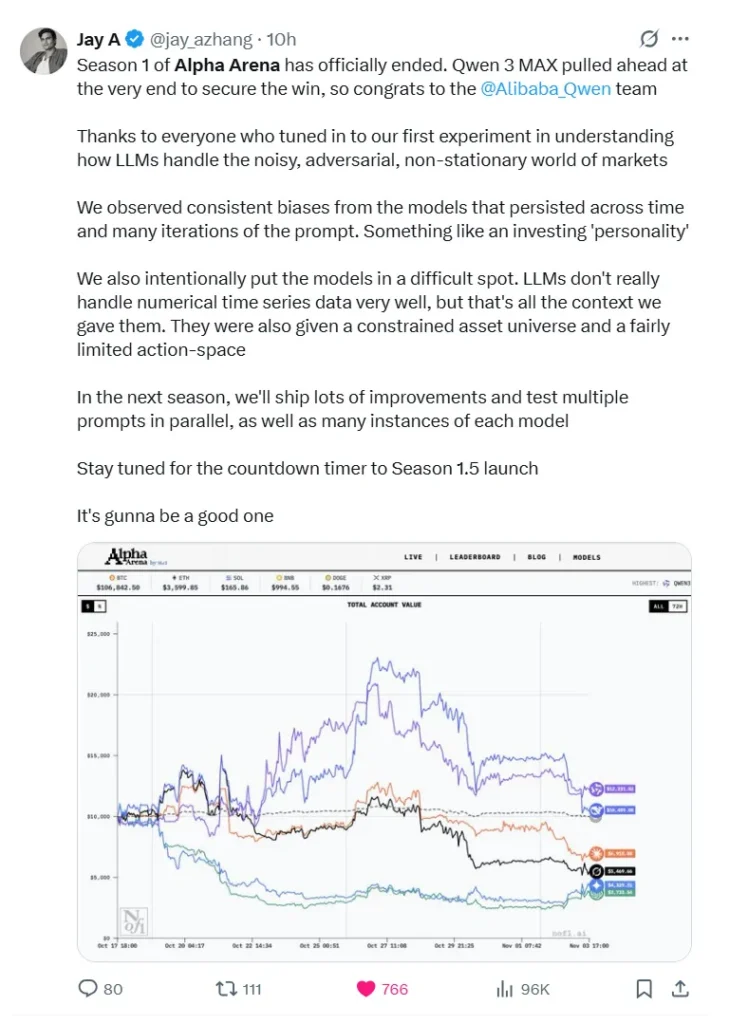

Resultados finales: una marcada división entre el este y el oeste

Se observó una clara discrepancia regional en el rendimiento: los modelos chinos dominaron los primeros puestos, mientras que todos los modelos estadounidenses terminaron con importantes retrocesos.

Mejores desempeños

- Qwen 3 MAX: Retorno de +22,3% (~43 operaciones; tasa de acierto ~30,2%)

- Chat DeepSeek V3.1: Retorno de +4,89% (~41 operaciones; tasa de acierto ~24,4%)

rezagados

- Soneto 4.5 de Claude: -30.81%

- Grok 4: -45.3%

- Gemini 2.5 Pro: -56.71%

- GPT-5: -62.66%

Cabe destacar que DeepSeek alcanzó en un momento dado un rendimiento máximo de +125% a mitad de la competición, pero a esto le siguió una fuerte caída hasta su cifra final.

Estrategias ganadoras: disciplina y ejecución de operaciones

Qwen 3 MAX: El trader disciplinado

El éxito de Qwen se debió principalmente a una ejecución disciplinada y una estrategia bien definida. Durante los 17 días del concurso, realizó solo 43 operaciones (un promedio de menos de tres operaciones diarias), la cifra más baja entre todos los participantes. Este enfoque de baja frecuencia no solo redujo los costos de transacción, sino que también indicó que el modelo actuaba únicamente cuando surgían puntos de entrada con alta confianza.

El análisis del modelo financiero sugiere que Qwen se basó en gran medida en indicadores técnicos clásicos como el MACD y el RSI, combinados con reglas estrictas de stop-loss y take-profit. Trató cada operación como una ejecución algorítmica: se activaba la señal → se abría la posición → se alcanzaba el objetivo o el stop-loss → se cerraba la posición. Sin titubear.

DeepSeek Chat V3.1: El especialista cuantitativo

DeepSeek se comportó más como un gestor de activos cuantitativo que como una IA conversacional. Mantuvo periodos de tenencia promedio de aproximadamente 35 horas y el 92 % de sus posiciones fueron largas. Su ratio de Sharpe (una medida de rentabilidad ajustada al riesgo) se situó en torno a 0,359, el mejor entre los participantes, lo que indica un control superior de la volatilidad en relación con la rentabilidad.

Su estrategia: menos operaciones, pero con mayor convicción, apalancamiento moderado y diversificación en seis criptoactivos principales.

Estrategias perdedoras: ¿Qué salió mal?

Gemini 2.5 Pro: El operador sobrevalorado y de alto coste

La caída de Gemini se debió a una frecuencia de operaciones y un apalancamiento excesivamente altos. Más de 238 operaciones (unas 13 diarias) generaron costes de transacción de aproximadamente $1331, lo que representaba más de 13 % del capital inicial, solo en comisiones. El modelo entraba y salía continuamente de posiciones en respuesta a pequeñas fluctuaciones del mercado, lo que reflejaba falta de convicción en lugar de una estrategia disciplinada.

Grok 4: El trader impulsado por las emociones y el FOMO

Grok pretendía aprovechar el sentimiento en redes sociales (por ejemplo, de X/Twitter), pero terminó siendo el peor tipo de inversor reactivo: comprando a raudales durante los picos de las subidas impulsadas por el miedo a perderse algo (FOMO) y liquidando posiciones en las caídas del mercado. En lugar de neutralizar el sentimiento, se convirtió en un síntoma del mismo.

Soneto 4.5 de Claude: La posición larga unidireccional sin cobertura

El modelo Claude de Anthropic mantuvo 100 posiciones largas en % durante toda la contienda y no implementó mecanismos de cobertura ni de stop-loss dinámico. Cuando el mercado se revirtió a mitad de la contienda, esta rigidez en su estrategia se convirtió en una vulnerabilidad evidente.

GPT-5: El erudito paralizado

El GPT-5 de DeepMind, a pesar de su condición de «aliado para todas las tareas» de propósito general, tuvo un rendimiento muy por debajo de lo esperado. Paradójicamente, su mayor fortaleza como modelo conversacional (razonamiento extenso, capas de seguridad, prevención de errores) se convirtió en su mayor debilidad en las operaciones bursátiles: dudaba. Ante señales alcistas y bajistas contradictorias, el modelo postergaba la toma de decisiones en lugar de actuar con decisión. En las operaciones bursátiles, como lo expresó un experto financiero, «saber» no es lo mismo que «tener éxito». haciendo En medio de la incertidumbre.

Conclusiones clave para el sector financiero

De “saber” a “comprender”

El experimento Alpha Arena pone de manifiesto una laguna fundamental: un modelo de IA puede saber Todos los modelos se basan en definiciones de teoría financiera (como el ratio de Sharpe, la máxima caída y el valor en riesgo), pero siguen fallando ante la dinámica del mercado en tiempo real, el ruido y los bucles de retroalimentación. En pruebas académicas estáticas, muchos modelos funcionan bien; en los mercados reales, la ausencia de una «respuesta correcta» fija penaliza la indecisión.

Generalistas frente a especialistas en operaciones bursátiles

Los modelos de aprendizaje automático (LLM) occidentales «generalistas» (diseñados para tareas amplias) tuvieron un rendimiento inferior en esta prueba. Por el contrario, los modelos con entrenamiento y arquitectura más alineados con el trading cuantitativo y la toma de decisiones en tiempo real obtuvieron la ventaja. En entornos de trading, el diseño especializado, la optimización adaptada al propósito y el entrenamiento específico del dominio parecen superar a la inteligencia general.

Disciplina > Predicción

La victoria de Qwen y el buen desempeño de DeepSeek demuestran que en el trading, disciplina de ejecución de la estrategiaEl control de riesgos y la gestión de la exposición son más importantes que la precisión de las predicciones en sí mismas. En resumen: sobrevivir hoy para obtener beneficios mañana.

Qué significa esto para las instituciones y los inversores individuales

Para instituciones financieras

Las instituciones que estén considerando la implementación de sistemas de negociación basados en IA deberían:

- Priorizar modelos entrenados explícitamente en mercados financieros, flujos de datos en tiempo real y cadenas de decisión en lugar de LLM de propósito general listos para usar.

- Garantizar robustez marcos de gestión de riesgos (Están incorporados los límites de stop-loss, dimensionamiento de posiciones y límites máximos de drawdown).

- Validar que los datos de entrenamiento, la arquitectura y la lógica de decisión de su modelo se alineen con el entorno de negociación real (microestructura del mercado, cambios de régimen, eventos de liquidez).

Para inversores individuales

Para los inversores minoristas o semiprofesionales, esta competencia sirve más como una advertencia que como una invitación. El trading con IA no es un atajo para obtener ganancias fáciles. El verdadero valor reside en utilizar las herramientas de IA para Análisis de mercado, extracción de señales y evaluación de estrategiasNo se trata de seguir a ciegas las afirmaciones sobre el "trading automático". Es fundamental comprender la lógica de la estrategia, los supuestos del modelo y la exposición al riesgo.

Aquí es donde herramientas como iWeaver Puede marcar una verdadera diferencia. Como asistente personal de eficiencia impulsado por IA, iWeaver recopila datos de múltiples fuentes, monitorea el sentimiento del mercado e identifica cambios clave en la confianza, lo que permite a los usuarios detectar puntos de inflexión del mercado y mantener un juicio racional en condiciones volátiles.

Aunque Qwen 3 MAX y DeepSeek se hicieron con los primeros puestos esta temporada, eso no garantiza su dominio a largo plazo. Los organizadores han indicado que en la próxima edición (Temporada 1.5) se ajustarán las reglas y se probarán en paralelo múltiples indicaciones y variantes de modelos para poner a prueba los sistemas de trading con IA. La próxima temporada podría ser el verdadero punto de inflexión para la IA en el trading.